【受付終了しました】定額減税補足給付金(不足額給付金)

- [公開日:]

- ID:10122

定額減税補足給付金(不足額給付金)の受付は、令和7年11月28日(金曜日)をもって終了しました。

不足額給付の概要

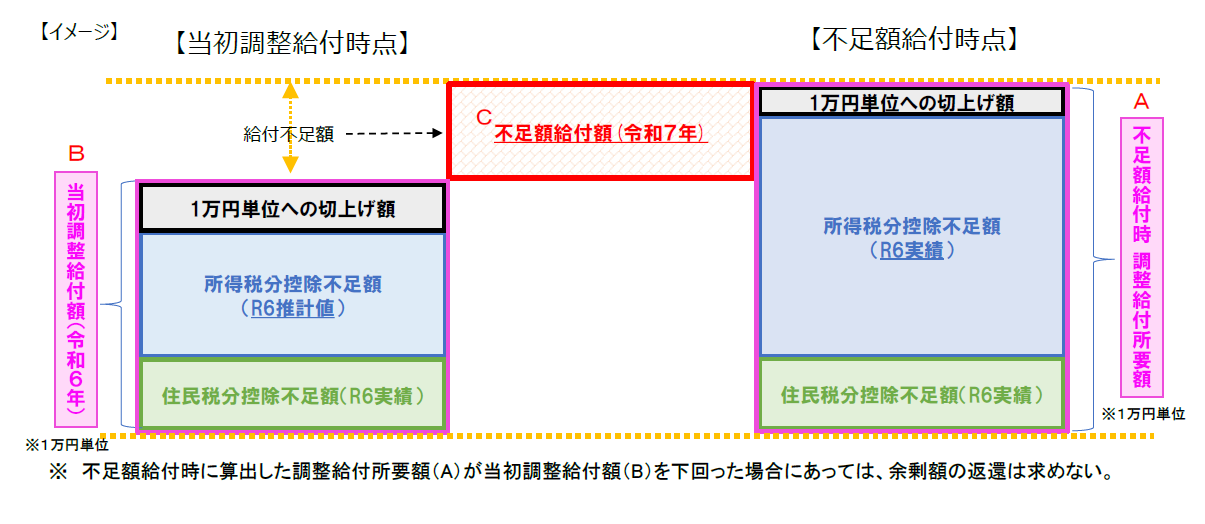

不足額給付とは、令和6年分所得税、令和6年度分個人住民税、定額減税(所得税及び個人住民税)の実績額等が確定したことで、令和6年度に実施した定額減税補足給付金(当初調整給付金)の額に不足が生じた方に対して、追加で給付を行うものです。

(注)令和7年1月2日以降に八幡市へ転入した方は、令和7年1月1日時点に住民登録のあった自治体からの給付となります。

給付の対象者

令和7年1月1日時点において八幡市にお住まいの方で、次の【不足額給付1】または【不足額給付2】に該当する方。

(注)合計所得金額が1,805万円を超える方や、定額減税しきれている方は対象外です。

1.【不足額給付1】

令和6年度に実施した当初調整給付額の算定に際し、令和5年所得等を基にした推計額(令和6年分推計所得税額)を用いて算定したことなどにより、令和6年分所得税及び定額減税の実績額等が確定したのち、本来給付すべき額と、当初調整給付額との間で差額が生じた方。

【対象となりうる例】

- 子どもの出生などで扶養親族が令和6年中に増加した方

- 令和5年所得に比べ、令和6年所得が減少したことで令和6年分所得税額が令和6年分推計所得税額を下回った方

- 当初調整給付の支給後に税額修正が生じたことにより、令和6年度分個人住民税所得割額が減少し、本来給付されるべき金額が増加した方

2.【不足額給付2】

次の要件をすべて満たす方。

- 所得税及び個人住民税所得割ともに定額減税「前」税額がゼロであること(本人として、定額減税の対象外であること)

- 税制度上、「扶養親族」から外れてしまうこと(扶養親族等として、定額減税の対象外であること)

- 低所得世帯向け給付(令和5年度非課税世帯給付等、令和6年度非課税化世帯給付等)の対象世帯の世帯主・世帯員に該当していないこと

【対象となりうる例】

- 青色事業専従者、事業専従者(白色)

- 合計所得金額48万円超の方

給付金額

1.【不足額給付1】

令和6年度に給付した「当初調整給付額」と「不足額給付時の調整給付所要額」との差額(1万円単位に切上げ)

2.【不足額給付2】

原則4万円(令和6年1月1日に国外居住者であった場合は、3万円)

支給手続き及び支給時期

【不足額給付1】【不足額給付2】ともに八幡市が支給要件を確認し、支給対象と見込まれる方へ「八幡市定額減税補足給付金(不足額給付金)振込のお知らせ」または「八幡市定額減税補足給付金(不足額給付金)支給確認書」を送付しました。

(注)八幡市で課税情報が確認できない場合など、受給権者本人から申請が必要な場合があります。

(1)「八幡市定額減税補足給付金(不足額給付金)振込のお知らせ」が届いた方

当初調整給付等の支給時に使用した口座や公金受取口座(マイナンバーとともに事前に登録した口座)の登録がある方に送付します。原則、手続きは必要なく、「八幡市定額減税補足給付金(不足額給付金)振込のお知らせ」に記載の口座に振り込みます。

- 受取口座を変更する場合

ご連絡があり次第、口座変更届出書を送付します。

口座変更届出書、本人確認書類及び振込先口座がわかる書類のコピーをご返送ください。

(注)届出書の返送を確認してから約1か月後の振込となります。 - 給付金の受取りを辞退する場合

ご連絡があり次第、受給辞退の届出書を送付します。

受給辞退の届出書及び本人確認書類のコピーをご返送ください。 - 修正申告等により支給金額に修正がある場合や、支給要件に該当しなくなる場合

以下のいずれかに該当する場合は、必ずお申し出ください。

- 令和6年度分個人住民税所得割が課税される所得があるにもかかわらず未申告である場合

- 低所得世帯向け給付金(令和6年度新たな非課税世帯・均等割のみ課税世帯給付金)を受給後に、修正申告等により令和6年度分個人住民税所得割が課税となった場合

- 【不足額給付2】の対象となる方で、以下の1から4までの条件を1つでも満たさない場合

- 令和6年分所得税に係る合計所得金額及び令和6年度分個人住民税に係る合計所得金額が48万円を超えているか、または地方税法第32条第3項及び第313条第3項の規定による青色事業専従者または同法第32条第4項及び第313条第4項の規定による事業専従者である。

- 令和6年分所得税額及び令和6年度分個人住民税所得割額がいずれも0円である。

- 定額減税及び定額減税補足給付金(当初調整給付金)の支給対象となっていない。

- 令和5年度・令和6年度に実施された低所得世帯向け給付金の支給対象となっていない。

ご連絡があり次第、支給要件対象外の届出書を送付します。

支給要件対象外の届出書及び本人確認書類のコピーをご返送ください。

(2)「八幡市定額減税補足給付金(不足額給付金)支給確認書」が届いた方

口座情報等の登録がない方に送付します。「八幡市定額減税補足給付金(不足額給付金)支給確認書」の記載内容をご確認いただき、必要事項の記入および必要書類を添付のうえ、同封の返信用封筒で郵送いただくか、電子申請により申請してください。

- 郵送申請の場合

給付内容や確認事項が記載された「八幡市定額減税補足給付金(不足額給付金)支給確認書」の内容を確認し、「八幡市定額減税補足給付金(不足額給付金)支給確認書」と必要書類を同封の返信用封用に入れて返送してください。 - 電子申請の場合

対象者本人が申請し、対象者名義の口座へ振り込む場合のみ利用可能です。

「八幡市定額減税補足給付金(不足額給付金)支給確認書」の右上に記載のQRコードを読み込み、案内に沿って必要事項の入力を行ってください。

郵送申請および電子申請の提出期限

令和7年11月28日(金曜日)(郵送申請の場合は、当日消印有効)

(注)提出期限までに申請がない場合は、給付金を受け取ることができませんのでご注意ください。

不備等がなければ、「八幡市定額減税補足給付金(不足額給付金)支給確認書」の受領または電子申請から約1か月後に振込を予定しています。(不備があった場合は、不備解消後、約1か月後に振込を予定)

よくある質問

Q1 不定額給付の額の具体的な算定方法について教えてください。

不足額給付の算定にあたっては、所得税における控除不足額と個人住民税における控除不足額を足し合わせたのち、1万円単位で切り上げて算出した額から当初調整給付額を差し引いた額を支給します。(差し引いた額が0より小さい場合、支給対象になりません。)

Q2 定額減税で引ききれないと見込まれる方への給付について、住宅ローン控除の適用を受けている納税者についてはどうなるのでしょうか。

住宅ローン控除など税額控除後の所得税額及び個人住民税所得割額から、定額減税で引ききれないと見込まれる額を当初調整給付または不足額給付で給付することとなります。

Q3 令和6年中にこどもが生まれ、扶養親族の数に変更がありました。定額減税で引ききれないと見込まれるのですが、不足額給付はどうなるのでしょうか。

こどもが生まれることなどの扶養親族の数が増えたことにより、令和6年に支給された当初調整給付額に不足があることが判明した場合は、不足額給付として差額が給付されることになります。

(注)個人住民税の定額減税額は、令和5年12月31日時点の扶養親族数に基づいて算定されるため、令和6年中に扶養親族数に変更があった場合でも、減税額に変動はありません。

Q4 令和7年中に世帯内の納税者が亡くなりました。不足額給付はどうなるのでしょうか。

不足額給付の支給にあたっては、支給対象者が「受け取る」旨の意思表示(受贈の意思表示)を行う必要があります。納税者本人が「八幡市定額減税補足給付金(不足額給付金)支給確認書」を返送するなどの給付を受け取る旨の意思表示をされたのちにお亡くなりになった場合は、支給の対象となりますが、給付を受け取る旨の意思表示をすることなくお亡くなりになった場合は、支給はされないこととなります。

(注)受け取った不足額給付は、その他の相続財産とともに相続の対象となります。

Q5 事業専従者ですが、令和5年分と令和6年分の所得税額、令和6年度分個人住民税所得割が0です。不足額給付の支給はありますか。

所得税、個人住民税所得割の税額がないことによって本人としての定額減税が受けられず、扶養親族等としての定額減税の対象にも制度上含まれない事業専従者の方については、1人あたり原則4万円の支援が行われるよう不足額給付の対象としています。

(注)このうち、当初調整給付や低所得世帯向け給付(住民税非課税世帯への給付金等)を受給している場合は不足額給付の対象となりません。

Q6 令和5年分と令和6年分の所得税の合計所得金額はそれぞれ48万円超ですが、各種控除を適用した結果、所得税額と個人住民税所得割はともに0です。不足額給付の支給はありますか。

原則として、合計所得金額が48万円超の方で所得税や個人住民税所得割が生じている方は、ご自身が定額減税の対象となりますが、各種控除の適用により所得税、個人住民税所得割の税額がいずれもないことによって本人としての定額減税が受けられず、扶養親族等としての定額減税の対象にも制度上含まれない方については、1人あたり原則4万円の支援が行われるよう不足額給付の対象としています。

(注)このうち、当初調整給付や低所得世帯向け給付(住民税非課税世帯への給付金等)を受給している場合は不足額給付の対象となりません。

給付金を装った詐欺にご注意ください

給付金の「振り込め詐欺」や「個人情報・通帳・キャッシュカード・暗証番号の詐取」にご注意ください。

市や国、府が、給付金に関して以下のことを行うことは絶対にありません。

- 現金自動預払機(ATM)の操作をお願いすること

- 支給にあたり、手数料の振込みを求めること

- メールやショートメッセージ(SMS)を送り、URLをクリックして給付金の申請手続きを求めること

- 電話や訪問により暗証番号をお伺いすること

- キャッシュカードや現金、通帳をお預かりすること

不審な電話、郵便があった場合や、情報を教えてしまった、実際に被害にあった場合は、八幡警察署または生活情報センターに通報・ご相談ください。

詐欺に関する連絡先

八幡警察署電話番号:075-981-0110

八幡市生活情報センター電話番号:075-983-8400

定額減税補足給付金(不足額給付金)に関するお問い合わせ先

八幡市定額減税補足給付金受付窓口(税務課 定額減税補足給付金担当)

電話番号:075-983-7220

時間:午前8時30分から午後5時15分(土曜、日曜、祝日を除く)

お問い合わせ

八幡市役所市民生活部税務課

電話: (市民税係)【課税担当】075-983-2164、【収納担当】075-983-2481、(資産税係)075-983-2480 ファックス: 075-983-1493

電話番号のかけ間違いにご注意ください!

ソーシャルサイトへのリンクは別ウィンドウで開きます